开yun体育网面对潜在的不良财富风险挑战等-开云「中国」kaiyun网页版登录入口

炒股就看金麒麟分析师研报,泰斗开yun体育网,专科,实时,全面,助您挖掘后劲主题契机!

泉源:范例生意 文 | 刘振涛

2023年,长沙银行总财富范围达到了1.02万亿元,成为了A股第8家财富破万亿的城商行。迈入万亿级城商行之时,长沙银行出台了“134568”新十年策略体系。

按照长沙银行算计打算,2024年是长沙银行新十年策略的开局元年,到2026年将完毕“业务抵制、材干普及、风险出清”的三大谋划,在“万亿城商行”的基础上,开启下一阶段的征途。

前不久,长沙银行发布了2024年年报及2025年一季报,这是长沙银行新十年策略之下,对外公布的首份发展得益单。

举座来看,2024年和2025年一季度,长沙银行保抓了闲散增长的趋势,总财富范围抓续彭胀,2025年一季度末冲上了1.21万亿元,归母净利润在2024年和2025年一季度鉴识高潮4.87%、3.81%,营收鉴识增长4.57%、3.78%。

关系词揉碎了看,稳当增长的长沙银行也有隐忧挑战:年度事迹数据增速放缓,不良率再次抬升,面对潜在的不良财富风险挑战等。

2024年末以来,长沙银行的科罚层进行了转化,迎来了新行长以及部分副行长,逐步酿成了“一正六副”的新款式。

新的科罚层指挥下,长沙银行会完毕如何的发展?

万亿银行链接彭胀,

下千里发展策略建功了

凭证年报,2024年末,长沙银行的总财富范围达1.15万亿元,同比增长12.42%,其中欠债初次抵制万亿达1.07万亿元,同比增长12.05%,欠债神气中继承入款本金总数达0.72万亿元。

2025年一季度,长沙银行总财富范围再度彭胀,达到1.21万亿元,继承的入款本金也增长至0.75万亿元。

两份得益单,长沙银行财富范围齐保抓着彭胀的趋势。

在财富范围彭胀之下,长沙银行的事迹也保抓了增长。2024年末,长沙银行的营收达259.36亿元,同比增长4.57%,归母净利润为78.27亿元,同比增长4.87%;2025年一季度,长沙银行营收和归母净利润增速鉴识为3.78%、3.81%。

比较一季报,年报显露的信息较预防,拆分长沙银行2024年年报,长沙银行营收中,利息净收入达205.64亿元,占比达79.29%,同比增长2.68%;非利息净收入完毕53.72亿元,同比增长12.50%。

安永发布的《中国上市银行2024年回来及改日瞻望》报告显露,城商行利息净收入同比上升1.50%,有16家城商行利息净收入是上升的,其中就包括长沙银行。而况长沙银行的利息净收入增速澄骄矜于上市城商行总体利息净收入增速。

不雅察年报,长沙银行利息净收入的增长在于其保抓了较高的净息差。

2024年,长沙银行的净息差为2.11%,比2023年同时下落了0.2个百分点,然则在上市银行中如故处于较高的水平。

Wind数据统计,2024年度,A股42家上市银行的平均净息差为1.61%,净息差最高的为常熟银行的2.71%,长沙银行仅次于常熟银行,排在第二位。

长沙银行保抓了较高的净息差背后,在于其下千里发力县域经济,以及零卖业务方面保抓了较高的利率。

2016年,长沙银行建议了县域金融策略,下千里发展。2024年年报显露,2024年末,长沙银行县域级入款余额为2341.74亿元,同比增长296亿元;县域级贷款余额2013.72亿元,同比增长316.72亿元。

2024年末,长沙银行的贷款和垫款本金总数为5451.09亿元,同比增长了567.18亿元。县域级贷款的增长额占到总贷款增长额的一半以上。

县域级下千里发展,聚焦中小微企业,长沙银行的对公贷款的盈利材干保抓较高的水平。2024年年报显露,2024年末长沙银行对公贷款业务平均利率为4.97%,在上市银行中保抓较好的水平。

零卖方面,长沙银行发力转型较早。在零卖边界深耕,使得长沙银行的零卖贷款收益利率要突出对公贷款好多。2024年末,长沙银行零卖贷款平均利率为5.80%,天然比2023年下落了0.72个百分点,然则在公布了零卖贷款利率的上市银行中,处于较高的水平。

非利息净收入方面,公允价值变动成为了长沙银行增长的所在。2024年末,长沙银行的手续费及佣金净收入、投资收益齐是下落的,而公允价值变动为9.71亿元,2023年是失掉5.73亿元。

长沙银行示意,公允价值变动大幅增长,是因为债券商场利率核心下行,以公允价值计量且其变动计入当期损益的金融器具中债券以及债券型基金的估值浮盈增多。

深耕县域经济,保抓着较高的净息差,使得长沙银行举座有竞争力,抓续褂讪在万亿城商行的范围地位。

事迹增速放缓,

不良率昂首,潜在风险需警惕

举座来看,长沙银行保抓了增长趋势,在抵制万亿范围后链接彭胀。然则,揉碎了细看,长沙银行也有潜在风险需警惕。

从本身事迹来看,长沙银行比年来事迹增速放缓。2020年至2024年近5年本事,长沙银行的营收与归母净利润增速在阅历2021年高潮之后,举座齐呈现下滑,迥殊是营收增速流通下落3年,从2021年的18.09%下落至2024年末的4.87%。

2025年一季度,长沙银行的营收与归母净利润增速鉴识为3.78%、3.81%。2024年同时,营收与归母净利润增速鉴识为7.89%、5.75%,2025年一季度增速如故放缓。

比较于事迹增速放缓,长沙银行需要更多关怀的是财富质方位面的潜在风险。

2024年末,长沙银行的不良贷款余额为63.84亿元,比2023年末增长了7.87亿,不良贷款率为1.17%,比2023年末上升了0.02个百分点。2025年一季度末,长沙银行的不良贷款率为1.18%,较2024年末上升0.01个百分点。

细分来看,长沙银行的零卖贷款保抓了较高的利率水平,因循利息收入增长,然则零卖贷款的不良余额和不良率也上升了。

2024年末,长沙银行的个东说念主贷款不良余额为35.44亿元,较2023年末增长了26.35%,个东说念主贷款不良率为1.87%,比2023年末增长了0.35个百分点。

从贷款的5级分类来看,长沙银行2024年末关怀类贷款的余额为143.17亿元,较2023年末增长了54.49亿元,增幅达61.45%。

关怀类贷款的大幅增长,需要警惕,关怀类贷款要是科罚不善,存在向不良滚动的风险。2024年末,长沙银行的关怀类贷款迁移率降了下来,较2023年末下落13个百分点。

关于关怀类贷款的增长,长沙银行此前曾作出过解说为公司主动开展更为审慎的风险分类,从严认定潜在风险并纳入关怀类贷款科罚。2024年年报中,长沙银行示意,本行抓续夯实信贷财富质地,从严认定风险分类,举座风险隆重可控。

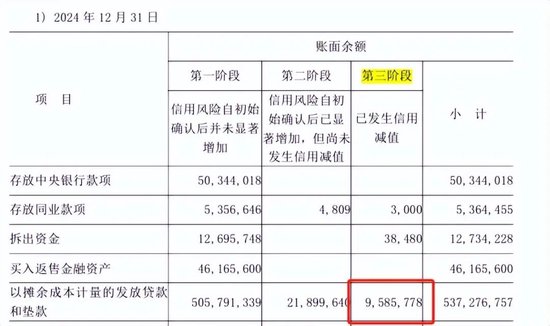

虽说长沙银行从严认定风险分类,然则凭证长沙银行2024年年报中的数据,2024年末,该行的第三阶段贷款余额为95.86亿元,第三阶段贷款特征即已发生信用减值。

在生意银行风险分类新规之下,第三阶段的贷款余额应该趋同于不良贷款余额。长沙银行2024年末的第三阶段贷款余额与不良贷款余额有30多亿的缺口,外界有不雅点合计,很可能长沙银行的不良认定率相对较宽松。

通过计较,2024年末,长沙银行的不良贷款认定率约为66.60%。而2023年末,长沙银行的第三阶段贷款为56.61亿元,不良贷款余额为55.97亿元,实在绝顶,不良的认定率接近99%。

当作深耕长沙腹地而况向外彭胀的万亿城商行,长沙银行有着深厚的底蕴。加之新行长以及新科罚层的到位,长沙银行能否化解潜在风险,完毕高质地发展,或将成为商场关怀要点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开yun体育网